第12章 VARモデル

先に出版社サイトよりデータをダウンロードする.

# サポートファイルへのリンク

curl <- "https://www.yuhikaku.co.jp/static_files/05385_support12.zip"

# ダウンロード保存用フォルダが存在しない場合, 作成

if(!dir.exists("downloads")){

dir.create("downloads")

}

cdestfile <- "downloads/support12.zip"

download.file(curl, cdestfile)

# データ保存用フォルダが存在しない場合, 作成

if(!dir.exists("data")){

dir.create("data")

}

# WSL上のRで解凍すると文字化けするので、Linuxのコマンドを外部呼び出し

# Windowsの場合は別途コマンドを用いる.

if(.Platform$OS.type == "unix") {

system(sprintf('unzip -n -Ocp932 %s -d %s', "downloads/support12.zip", "./data"))

} else {

print("Windowsで解凍するコマンドを別途追加せよ.")

}必要なライブラリを読み込む.

library(tidyverse)

library(readxl)

# library(estatapi)

# library(hpfilter)

library(urca)

# library(tsm)

# library(fredr)

# library(modelsummary)

library(vars)## Loading required package: strucchange##

## Attaching package: 'strucchange'## The following object is masked from 'package:stringr':

##

## boundary##

## Attaching package: 'vars'## The following object is masked from 'package:tidyquant':

##

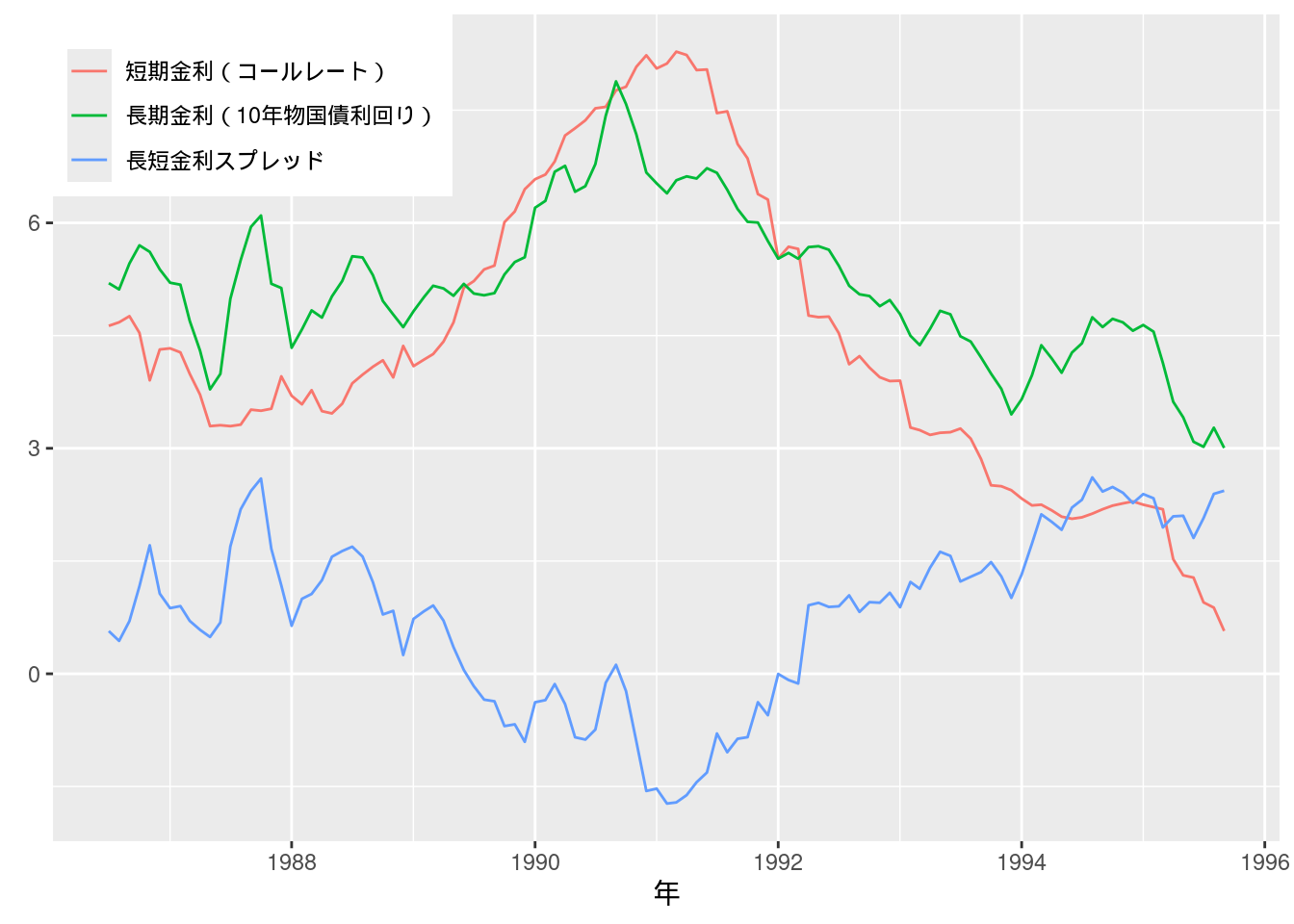

## VAR図12-1 短期金利と長期金利 (月次データ)

Excelファイルを読み込んで, ggplotでグラフを描画する. ついでにこれらのデータの単位根の有無をADF検定を行って検証しよう.

Fig_1_longshortspread <- read_excel("data/12_第12章/Fig_1_longshortspread.xlsx")

Fig_1_longshortspread %>%

mutate(year = ym(year)) %>%

ggplot(aes(x = year)) +

geom_line(aes(y = `短期金利(コールレート)`, color = "短期金利(コールレート)")) +

geom_line(aes(y = `長期金利(10年物国債利回り)`, color = "長期金利(10年物国債利回り)")) +

geom_line(aes(y = `長短金利スプレッド`, color = "長短金利スプレッド")) +

labs(x = "年", y = element_blank(), color = element_blank()) +

theme(legend.position = c(0, 1), legend.justification = c(0, 1))

# 金利データの単位根仮説をADF検定で検証する.

ur.df(Fig_1_longshortspread$`短期金利(コールレート)`, type = "none", selectlags = "BIC", lags = 12) %>% summary()##

## ###############################################

## # Augmented Dickey-Fuller Test Unit Root Test #

## ###############################################

##

## Test regression none

##

##

## Call:

## lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.64175 -0.06502 0.03139 0.11778 0.43751

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## z.lag.1 -0.003445 0.004449 -0.774 0.440708

## z.diff.lag1 -0.067028 0.101101 -0.663 0.508982

## z.diff.lag2 0.212236 0.094476 2.246 0.027042 *

## z.diff.lag3 0.350114 0.094067 3.722 0.000338 ***

## z.diff.lag4 0.213497 0.099975 2.135 0.035348 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.2169 on 93 degrees of freedom

## Multiple R-squared: 0.2653, Adjusted R-squared: 0.2258

## F-statistic: 6.717 on 5 and 93 DF, p-value: 2.196e-05

##

##

## Value of test-statistic is: -0.7743

##

## Critical values for test statistics:

## 1pct 5pct 10pct

## tau1 -2.58 -1.95 -1.62ur.df(Fig_1_longshortspread$`長期金利(10年物国債利回り)`, type = "none", selectlags = "BIC", lags = 12) %>% summary()##

## ###############################################

## # Augmented Dickey-Fuller Test Unit Root Test #

## ###############################################

##

## Test regression none

##

##

## Call:

## lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.65136 -0.16450 0.01044 0.12222 0.68789

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## z.lag.1 -0.004023 0.004471 -0.900 0.37060

## z.diff.lag1 0.298045 0.096944 3.074 0.00278 **

## z.diff.lag2 0.190889 0.096777 1.972 0.05156 .

## z.diff.lag3 -0.173768 0.093855 -1.851 0.06731 .

## z.diff.lag4 -0.316452 0.095376 -3.318 0.00130 **

## z.diff.lag5 0.213862 0.094863 2.254 0.02654 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.2351 on 92 degrees of freedom

## Multiple R-squared: 0.2959, Adjusted R-squared: 0.25

## F-statistic: 6.443 on 6 and 92 DF, p-value: 1.072e-05

##

##

## Value of test-statistic is: -0.8998

##

## Critical values for test statistics:

## 1pct 5pct 10pct

## tau1 -2.58 -1.95 -1.62urca::ur.df()で情報基準により自動的にラグ次数を選択するには, lags引数にラグの最大値を指定して, selectlags引数に用いたい情報基準(AICかBIC)を選択する.

短期金利と長期金利両者ともに著者らの分析通り, 単位根仮説は棄却されない結果となった.

実証例12.1 金利の期間構造とグレンジャー因果性

RにおいてVARモデルはvarsパッケージによって実装されている.

まずラグ次数の選択をvars::VARselect()により行う.

data_ex12.1 <- Fig_1_longshortspread %>%

mutate(`短期金利(コールレート)_delta` = `短期金利(コールレート)` - lag(`短期金利(コールレート)`)) %>%

dplyr::select(`短期金利(コールレート)_delta`, 長短金利スプレッド) %>%

filter(!is.na(`短期金利(コールレート)_delta`))

VARselect(data_ex12.1, type = "const")## $selection

## AIC(n) HQ(n) SC(n) FPE(n)

## 7 4 4 7

##

## $criteria

## 1 2 3 4 5

## AIC(n) -5.317777655 -5.481275149 -5.550500437 -5.702062904 -5.723977661

## HQ(n) -5.254516100 -5.375839223 -5.402890142 -5.512278238 -5.492018625

## SC(n) -5.161467444 -5.220758130 -5.185776611 -5.233132270 -5.150840220

## FPE(n) 0.004903816 0.004164712 0.003887295 0.003342333 0.003272536

## 6 7 8 9 10

## AIC(n) -5.753368894 -5.771554115 -5.728072747 -5.663724846 -5.601100587

## HQ(n) -5.479235489 -5.455246339 -5.369590602 -5.263068330 -5.158269702

## SC(n) -5.076024646 -4.990003059 -4.842314884 -4.673760175 -4.506929109

## FPE(n) 0.003181478 0.003129155 0.003275103 0.003502157 0.003740952VARselect()ではAIC, Hannan-Quinn Criterion (HQ), Schwarz Criterion (SC, BICのこと), Final Prediction Error Criterion (FPE)の4種類の情報基準が示される.

著者らの分析通り, BICではラグ次数4が選択された.

model_ex12.1 <- VAR(data_ex12.1, p = 4, type = "const")

causality(model_ex12.1, cause = "長短金利スプレッド")## $Granger

##

## Granger causality H0: 長短金利スプレッド do not Granger-cause

## 短期金利.コールレート._delta

##

## data: VAR object model_ex12.1

## F-Test = 3.0461, df1 = 4, df2 = 194, p-value = 0.01829

##

##

## $Instant

##

## H0: No instantaneous causality between: 長短金利スプレッド and

## 短期金利.コールレート._delta

##

## data: VAR object model_ex12.1

## Chi-squared = 16.964, df = 1, p-value = 3.81e-05こちらも著者らの分析通り, 5%有意水準で帰無仮説が棄却され (\(p = 0.01829\)), スプレッドがコールレートに対してグレンジャー因果性をもつことが示唆された.

実証例12.2 金利の期間構造とシムズの因果性検定

単純にlm()関数でOLS推定を行ったあと, ラグ次数4を用いたHAC標準誤差をNeweyWest()で計算し, 結果をcoeftest()で表示する.

model_ex12.2 <- lm(長短金利スプレッド ~ lead(`短期金利(コールレート)_delta`) + `短期金利(コールレート)_delta` + lag(`短期金利(コールレート)_delta`) + lag(`短期金利(コールレート)_delta`, 2) + lag(`短期金利(コールレート)_delta`, 3) + lag(`短期金利(コールレート)_delta`, 4) + lag(`短期金利(コールレート)_delta`, 5) + lag(`短期金利(コールレート)_delta`, 6), data = data_ex12.1)

coeftest(model_ex12.2, NeweyWest(model_ex12.2, lag = 4))##

## t test of coefficients:

##

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.668888 0.490634 1.3633 0.1760406

## lead(`短期金利(コールレート)_delta`) 1.027550 0.593169 1.7323 0.0864991

## `短期金利(コールレート)_delta` 0.443399 0.578951 0.7659 0.4456750

## lag(`短期金利(コールレート)_delta`) 0.058577 0.514292 0.1139 0.9095617

## lag(`短期金利(コールレート)_delta`, 2) -0.205387 0.375925 -0.5464 0.5861180

## lag(`短期金利(コールレート)_delta`, 3) -0.724291 0.251007 -2.8855 0.0048460

## lag(`短期金利(コールレート)_delta`, 4) -1.053343 0.264109 -3.9883 0.0001316

## lag(`短期金利(コールレート)_delta`, 5) -1.259267 0.346259 -3.6368 0.0004506

## lag(`短期金利(コールレート)_delta`, 6) -1.148366 0.320260 -3.5857 0.0005355

##

## (Intercept)

## lead(`短期金利(コールレート)_delta`) .

## `短期金利(コールレート)_delta`

## lag(`短期金利(コールレート)_delta`)

## lag(`短期金利(コールレート)_delta`, 2)

## lag(`短期金利(コールレート)_delta`, 3) **

## lag(`短期金利(コールレート)_delta`, 4) ***

## lag(`短期金利(コールレート)_delta`, 5) ***

## lag(`短期金利(コールレート)_delta`, 6) ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1リード変数の\(p\)-値をみると, 10%水準では帰無仮説が棄却できるが, 5%水準では棄却できない結果となった.

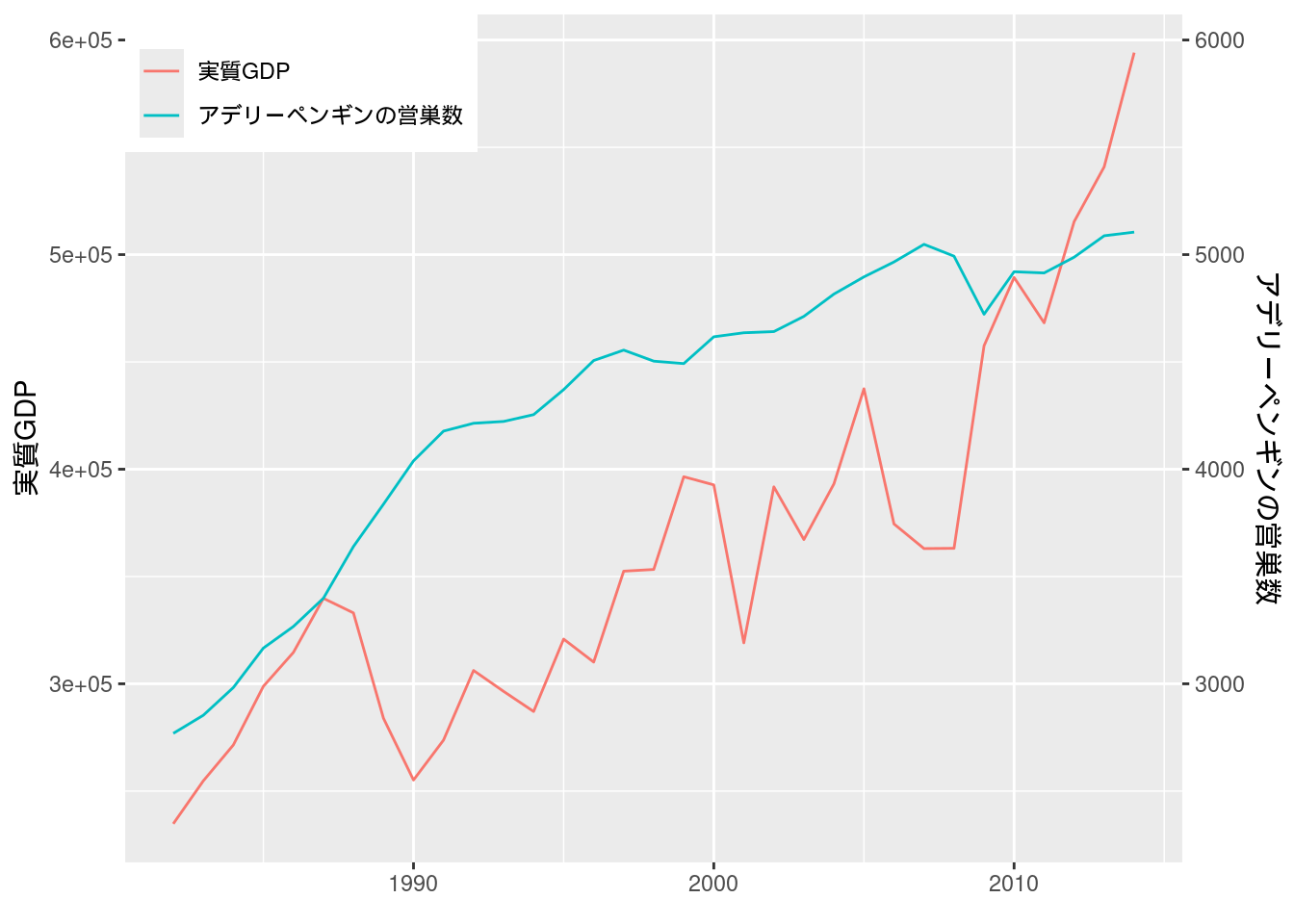

実証例12.3 南極のペンギンの数と日本のGDP

Excelファイルを読み込んで単回帰でOLS推定を行い, またそれぞれの変数についてADF検定も実行する.

## New names:

## • `` -> `...1`model_ex12.3 <- lm_robust(実質GDP ~ アデリーペンギンの営巣数, data = Fig_2_penguin, se_type = "HC1")

summary(model_ex12.3)##

## Call:

## lm_robust(formula = 実質GDP ~ アデリーペンギンの営巣数,

## data = Fig_2_penguin, se_type = "HC1")

##

## Standard error type: HC1

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|) CI Lower

## (Intercept) 223192.21 39866.693 5.598 3.862e-06 141883.55

## アデリーペンギンの営巣数 57.45 9.749 5.893 1.664e-06 37.57

## CI Upper DF

## (Intercept) 304500.87 31

## アデリーペンギンの営巣数 77.34 31

##

## Multiple R-squared: 0.5178 , Adjusted R-squared: 0.5022

## F-statistic: 34.73 on 1 and 31 DF, p-value: 1.664e-06##

## ###############################################

## # Augmented Dickey-Fuller Test Unit Root Test #

## ###############################################

##

## Test regression trend

##

##

## Call:

## lm(formula = z.diff ~ z.lag.1 + 1 + tt)

##

## Residuals:

## Min 1Q Median 3Q Max

## -29784.9 -4777.9 660.3 5961.9 14022.9

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 4.715e+04 1.998e+04 2.360 0.0252 *

## z.lag.1 -1.028e-01 6.269e-02 -1.640 0.1119

## tt 2.557e+02 4.634e+02 0.552 0.5854

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 8623 on 29 degrees of freedom

## Multiple R-squared: 0.2613, Adjusted R-squared: 0.2104

## F-statistic: 5.129 on 2 and 29 DF, p-value: 0.01238

##

##

## Value of test-statistic is: -1.6395 11.0624 5.1294

##

## Critical values for test statistics:

## 1pct 5pct 10pct

## tau3 -4.15 -3.50 -3.18

## phi2 7.02 5.13 4.31

## phi3 9.31 6.73 5.61##

## ###############################################

## # Augmented Dickey-Fuller Test Unit Root Test #

## ###############################################

##

## Test regression drift

##

##

## Call:

## lm(formula = z.diff ~ z.lag.1 + 1)

##

## Residuals:

## Min 1Q Median 3Q Max

## -844.85 -216.20 55.37 216.17 832.28

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 144.48628 313.51853 0.461 0.648

## z.lag.1 -0.00907 0.08634 -0.105 0.917

##

## Residual standard error: 374.9 on 30 degrees of freedom

## Multiple R-squared: 0.0003677, Adjusted R-squared: -0.03295

## F-statistic: 0.01103 on 1 and 30 DF, p-value: 0.917

##

##

## Value of test-statistic is: -0.105 1.4409

##

## Critical values for test statistics:

## 1pct 5pct 10pct

## tau2 -3.58 -2.93 -2.60

## phi1 7.06 4.86 3.94図12-2 GDPとペンギンの数

異なるデータを同じ図にプロットするために, 先にアデリーペンギンの営巣数の数値をスケールした(参考).

Fig_2_penguin %>%

mutate(アデリーペンギンの営巣数 = アデリーペンギンの営巣数 * 600000 / 6000) %>% # 両軸表示用にスケール

pivot_longer(cols = c("実質GDP", "アデリーペンギンの営巣数")) %>%

ggplot(aes(x = ...1, y = value, colour = name)) +

geom_line() +

scale_y_continuous(sec.axis = sec_axis(~./600000 * 6000, name = "アデリーペンギンの営巣数")) +

scale_color_hue(name = element_blank(), labels = c("実質GDP", "アデリーペンギンの営巣数")) +

labs(x = element_blank(), y = "実質GDP") +

theme(legend.position = c(0, 1), legend.justification = c(0, 1))

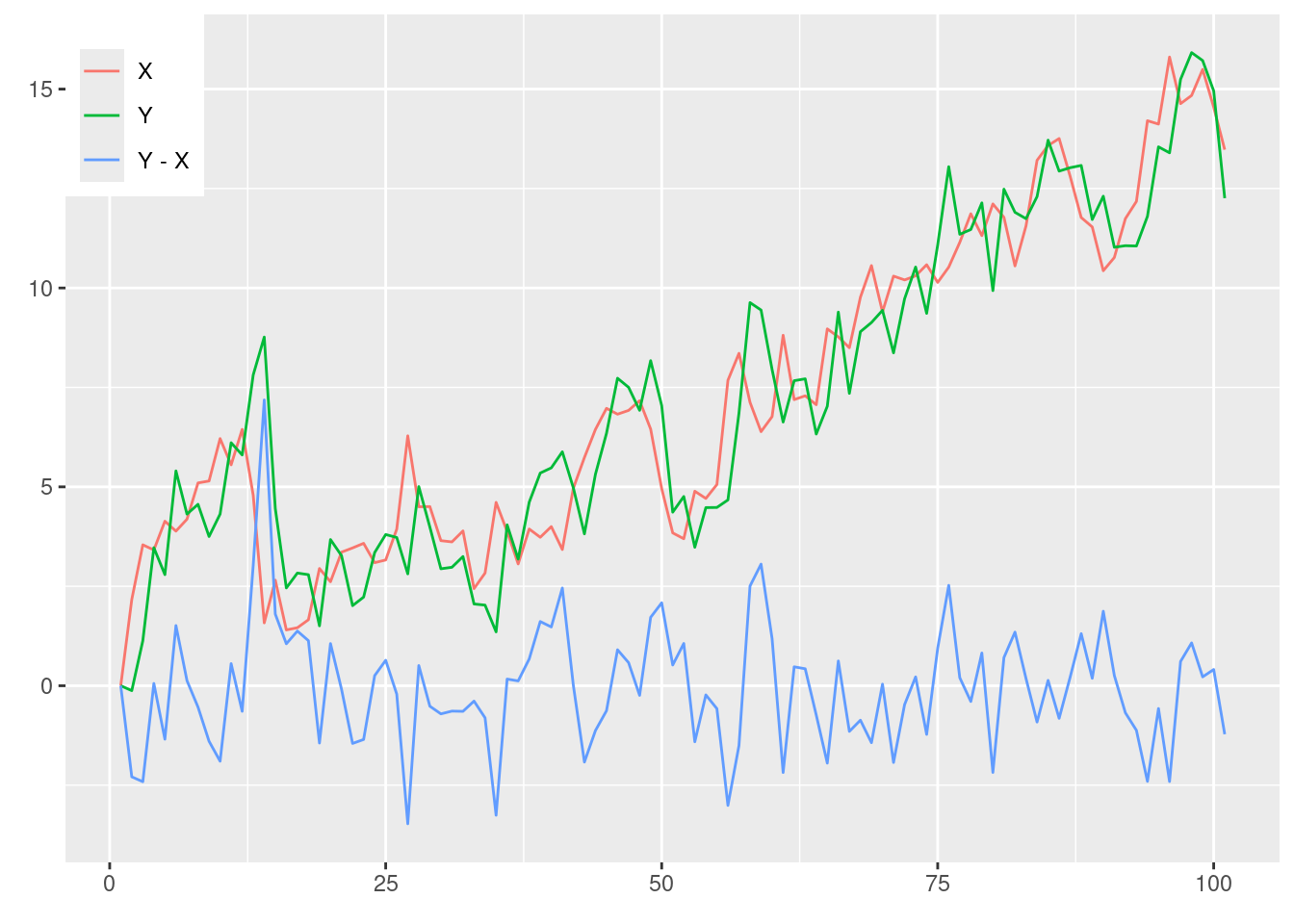

図12-3 実験系列 (共和分)

Rでそれぞれ100個ずつ正規分布乱数を生成し, これをもとに\(X_t, Y_t\)の挙動をシミュレーションする.

# 再現性のために任意のシード値を設定

set.seed(634)

# 200個の正規分布乱数を生成 (系列相関なし)

data_fig12_3 <- data.frame(eps_1 = c(0, rnorm(100)), eps_2 = c(0, rnorm(100)))

X = c(0)

Y = c(0)

for (i in 2:101) {

X = c(X, X[i-1] + data_fig12_3$eps_2[i])

Y = c(Y, 0.5 * Y[i-1] + 0.5 * X[i-1] + data_fig12_3$eps_1[i])

}

data_fig12_3 %>%

mutate(X = X, Y = Y, index = 1:101) %>%

mutate(`Y - X` = Y - X) %>%

pivot_longer(cols = c("X", "Y", "Y - X")) %>%

ggplot(aes(x = index, y = value, colour = name)) +

geom_line() +

scale_color_hue(name = element_blank(), labels = c("X", "Y", "Y - X")) +

labs(x = element_blank(), y = element_blank()) +

theme(legend.position = c(0, 1), legend.justification = c(0, 1))

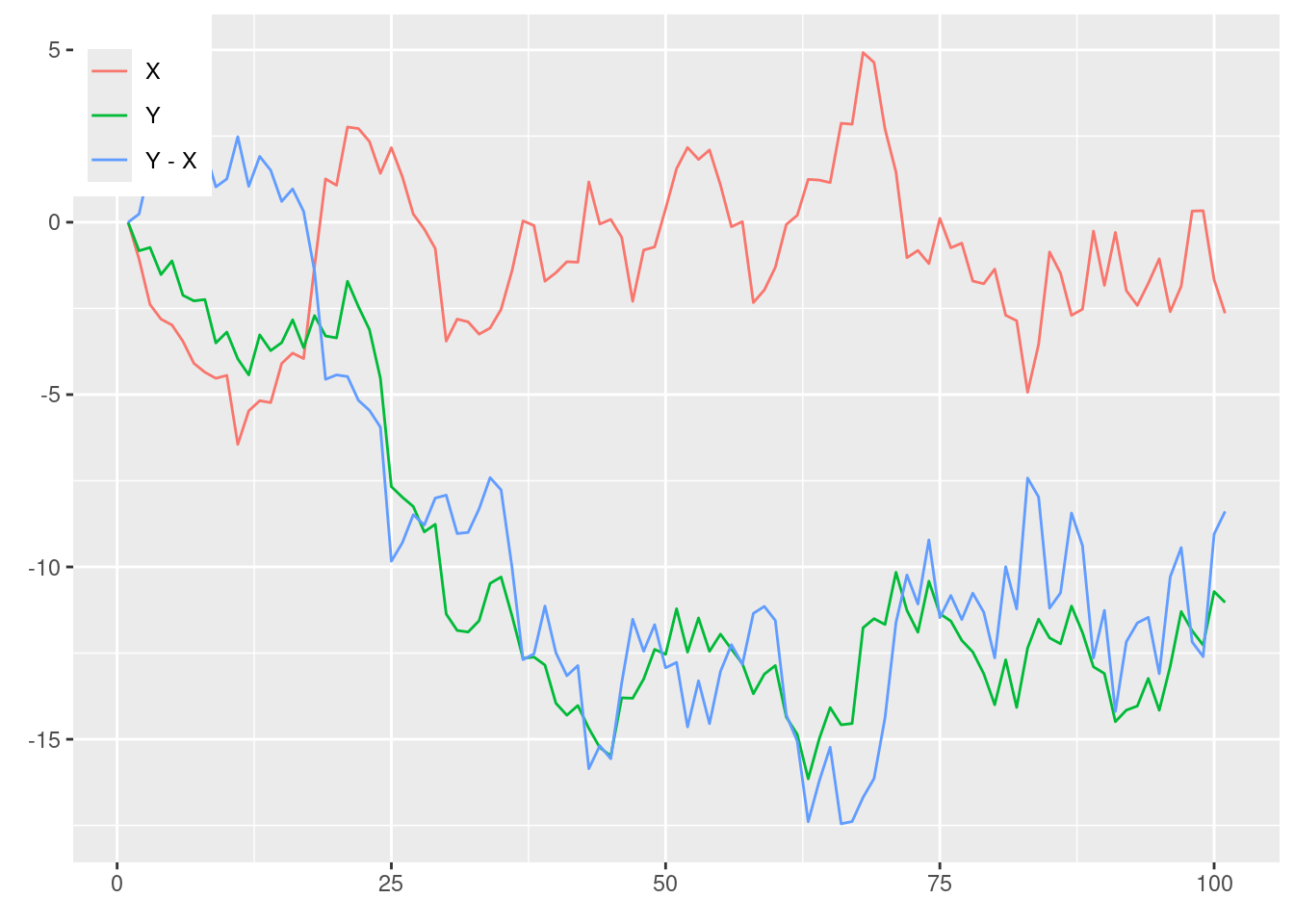

図12-4 実験系列 (見せかけの相関)

図12-3と同様にシミュレーションしてみよう.

# 再現性のために任意のシード値を設定

set.seed(63400)

# 200個の正規分布乱数を生成 (系列相関なし)

data_fig12_4 <- data.frame(eps_1 = c(0, rnorm(100)), eps_2 = c(0, rnorm(100)))

X = c(0)

Y = c(0)

for (i in 2:101) {

X = c(X, X[i-1] + data_fig12_4$eps_2[i])

Y = c(Y, Y[i-1] + data_fig12_4$eps_1[i])

}

data_fig12_4 %>%

mutate(X = X, Y = Y, index = 1:101) %>%

mutate(`Y - X` = Y - X) %>%

pivot_longer(cols = c("X", "Y", "Y - X")) %>%

ggplot(aes(x = index, y = value, colour = name)) +

geom_line() +

scale_color_hue(name = element_blank(), labels = c("X", "Y", "Y - X")) +

labs(x = element_blank(), y = element_blank()) +

theme(legend.position = c(0, 1), legend.justification = c(0, 1))

実証例12.4 金利の期間構造と共和分

urca::ur.df()関数でADF検定を行うことができるが, 表12-1に示されたエングル=グレンジャー検定統計量ではなく通常のADF検定の臨界値が出力されるので直接有意性を確認する必要がある.

model_ex12.4 <- lm_robust(`長期金利(10年物国債利回り)` ~ `短期金利(コールレート)`, se_type = "HC1", data = Fig_1_longshortspread)

summary(model_ex12.4)##

## Call:

## lm_robust(formula = `長期金利(10年物国債利回り)` ~

## `短期金利(コールレート)`, data = Fig_1_longshortspread,

## se_type = "HC1")

##

## Standard error type: HC1

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|) CI Lower

## (Intercept) 3.1418 0.10350 30.36 5.409e-55 2.9367

## `短期金利(コールレート)` 0.4602 0.02138 21.53 4.691e-41 0.4178

## CI Upper DF

## (Intercept) 3.3470 109

## `短期金利(コールレート)` 0.5025 109

##

## Multiple R-squared: 0.8223 , Adjusted R-squared: 0.8207

## F-statistic: 463.4 on 1 and 109 DF, p-value: < 2.2e-16# 残差をADF検定

model_ex12.4$residuals <- Fig_1_longshortspread$`長期金利(10年物国債利回り)` - model_ex12.4$fitted.values

ur.df(model_ex12.4$residuals, type = "none", lags = 10, selectlags = "BIC") %>% summary()##

## ###############################################

## # Augmented Dickey-Fuller Test Unit Root Test #

## ###############################################

##

## Test regression none

##

##

## Call:

## lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.53249 -0.14699 -0.02859 0.13579 0.73487

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## z.lag.1 -0.40010 0.06488 -6.167 1.60e-08 ***

## z.diff.lag1 0.40078 0.08763 4.573 1.42e-05 ***

## z.diff.lag2 0.24880 0.09815 2.535 0.0128 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.2301 on 97 degrees of freedom

## Multiple R-squared: 0.3399, Adjusted R-squared: 0.3195

## F-statistic: 16.65 on 3 and 97 DF, p-value: 8.365e-09

##

##

## Value of test-statistic is: -6.1672

##

## Critical values for test statistics:

## 1pct 5pct 10pct

## tau1 -2.58 -1.95 -1.62実証例12.5 南極のペンギンの数と日本の GDP (再考)

実証例12.4同様, 単位根検定の\(t\)統計量を直接エングル=グレンジャー検定統計量の臨界値と比較する.

model_ex12.3$residuals <- Fig_2_penguin$実質GDP - model_ex12.3$fitted.values

ur.df(model_ex12.3$residuals, type = "none", lags = 8, selectlags = "BIC") %>% summary()##

## ###############################################

## # Augmented Dickey-Fuller Test Unit Root Test #

## ###############################################

##

## Test regression none

##

##

## Call:

## lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

##

## Residuals:

## Min 1Q Median 3Q Max

## -65963 -10067 2921 13895 47616

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## z.lag.1 -0.22973 0.15961 -1.439 0.164

## z.diff.lag -0.03343 0.21488 -0.156 0.878

##

## Residual standard error: 25960 on 22 degrees of freedom

## Multiple R-squared: 0.108, Adjusted R-squared: 0.02688

## F-statistic: 1.331 on 2 and 22 DF, p-value: 0.2845

##

##

## Value of test-statistic is: -1.4393

##

## Critical values for test statistics:

## 1pct 5pct 10pct

## tau1 -2.62 -1.95 -1.61実証例12.6 金利の期間構造と誤差修正モデル

Rでは誤差修正モデルはurca::ca.jo()関数を用いてモデルを作成したのち, urca::cajorls()によって推定できる.

推定結果の表示には自由度修正ホワイト標準誤差を用いるため, vcov(type = "HC1")とし, coeftest()を利用した.

data_ex12.6 <- Fig_1_longshortspread %>%

dplyr::select(`長期金利(10年物国債利回り)`, `短期金利(コールレート)`)

z <- ca.jo(data_ex12.6, ecdet = "none", K = 3, spec = "transitory")

model_ex12.6 <- cajorls(z)$rlm

coeftest(model_ex12.6, vcov = vcovHC(model_ex12.6, type = "HC1"))##

## t test of coefficients:

##

## Estimate

## 長期金利.10年物国債利回り..d:ect1 -0.372652

## 長期金利.10年物国債利回り..d:constant 1.180830

## 長期金利.10年物国債利回り..d:長期金利.10年物国債利回り..dl1 0.492299

## 長期金利.10年物国債利回り..d:短期金利.コールレート..dl1 -0.052556

## 長期金利.10年物国債利回り..d:長期金利.10年物国債利回り..dl2 0.231438

## 長期金利.10年物国債利回り..d:短期金利.コールレート..dl2 0.033011

## 短期金利.コールレート..d:ect1 0.070754

## 短期金利.コールレート..d:constant -0.253916

## 短期金利.コールレート..d:長期金利.10年物国債利回り..dl1 0.096943

## 短期金利.コールレート..d:短期金利.コールレート..dl1 0.052543

## 短期金利.コールレート..d:長期金利.10年物国債利回り..dl2 0.010640

## 短期金利.コールレート..d:短期金利.コールレート..dl2 0.214962

## Std. Error t value

## 長期金利.10年物国債利回り..d:ect1 0.085786 -4.3440

## 長期金利.10年物国債利回り..d:constant 0.274475 4.3021

## 長期金利.10年物国債利回り..d:長期金利.10年物国債利回り..dl1 0.118653 4.1491

## 長期金利.10年物国債利回り..d:短期金利.コールレート..dl1 0.081289 -0.6465

## 長期金利.10年物国債利回り..d:長期金利.10年物国債利回り..dl2 0.131110 1.7652

## 長期金利.10年物国債利回り..d:短期金利.コールレート..dl2 0.089353 0.3694

## 短期金利.コールレート..d:ect1 0.065188 1.0854

## 短期金利.コールレート..d:constant 0.214596 -1.1832

## 短期金利.コールレート..d:長期金利.10年物国債利回り..dl1 0.099999 0.9694

## 短期金利.コールレート..d:短期金利.コールレート..dl1 0.089394 0.5878

## 短期金利.コールレート..d:長期金利.10年物国債利回り..dl2 0.097489 0.1091

## 短期金利.コールレート..d:短期金利.コールレート..dl2 0.091697 2.3443

## Pr(>|t|)

## 長期金利.10年物国債利回り..d:ect1 3.311e-05 ***

## 長期金利.10年物国債利回り..d:constant 3.886e-05 ***

## 長期金利.10年物国債利回り..d:長期金利.10年物国債利回り..dl1 6.928e-05 ***

## 長期金利.10年物国債利回り..d:短期金利.コールレート..dl1 0.51938

## 長期金利.10年物国債利回り..d:長期金利.10年物国債利回り..dl2 0.08052 .

## 長期金利.10年物国債利回り..d:短期金利.コールレート..dl2 0.71257

## 短期金利.コールレート..d:ect1 0.28031

## 短期金利.コールレート..d:constant 0.23947

## 短期金利.コールレート..d:長期金利.10年物国債利回り..dl1 0.33462

## 短期金利.コールレート..d:短期金利.コールレート..dl1 0.55799

## 短期金利.コールレート..d:長期金利.10年物国債利回り..dl2 0.91330

## 短期金利.コールレート..d:短期金利.コールレート..dl2 0.02100 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1実証例12.7 金利の期間構造と動学OLS推定

data_ex12.7 <- Fig_1_longshortspread %>%

mutate(`短期金利(コールレート)_delta` = `短期金利(コールレート)`- lag(`短期金利(コールレート)`))

model_ex12.7 <- lm(`長期金利(10年物国債利回り)` ~ `短期金利(コールレート)` + lead(`短期金利(コールレート)_delta`, 2) + lead(`短期金利(コールレート)_delta`) + `短期金利(コールレート)_delta` + lag(`短期金利(コールレート)_delta`) + lag(`短期金利(コールレート)_delta`, 2), data = data_ex12.7)

coeftest(model_ex12.7, NeweyWest(model_ex12.7, lag = 4))##

## t test of coefficients:

##

## Estimate Std. Error t value

## (Intercept) 3.2376132 0.4006827 8.0802

## `短期金利(コールレート)` 0.4451627 0.0783879 5.6790

## lead(`短期金利(コールレート)_delta`, 2) 0.0901444 0.2328292 0.3872

## lead(`短期金利(コールレート)_delta`) 0.2899221 0.2275303 1.2742

## `短期金利(コールレート)_delta` 0.1311571 0.2334603 0.5618

## lag(`短期金利(コールレート)_delta`) 0.1087894 0.2302279 0.4725

## lag(`短期金利(コールレート)_delta`, 2) 0.0025645 0.1692078 0.0152

## Pr(>|t|)

## (Intercept) 1.615e-12 ***

## `短期金利(コールレート)` 1.359e-07 ***

## lead(`短期金利(コールレート)_delta`, 2) 0.6995

## lead(`短期金利(コールレート)_delta`) 0.2056

## `短期金利(コールレート)_delta` 0.5755

## lag(`短期金利(コールレート)_delta`) 0.6376

## lag(`短期金利(コールレート)_delta`, 2) 0.9879

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1## [1] 0.8104161実証例12.8 金利の期間構造と動学OLS推定

ヨハンセン検定はurca::ca.jo()関数により実装されている.

##

## ######################

## # Johansen-Procedure #

## ######################

##

## Test type: trace statistic , with linear trend

##

## Eigenvalues (lambda):

## [1] 0.22193097 0.02487239

##

## Values of teststatistic and critical values of test:

##

## test 10pct 5pct 1pct

## r <= 1 | 2.72 6.50 8.18 11.65

## r = 0 | 29.82 15.66 17.95 23.52

##

## Eigenvectors, normalised to first column:

## (These are the cointegration relations)

##

## 短期金利.コールレート._delta.l2

## 短期金利.コールレート._delta.l2 1.00000000

## 長短金利スプレッド.l2 0.02670481

## 長短金利スプレッド.l2

## 短期金利.コールレート._delta.l2 1.000000

## 長短金利スプレッド.l2 -2.448301

##

## Weights W:

## (This is the loading matrix)

##

## 短期金利.コールレート._delta.l2

## 短期金利.コールレート._delta.d -0.5630998

## 長短金利スプレッド.d -0.1086134

## 長短金利スプレッド.l2

## 短期金利.コールレート._delta.d -0.008896835

## 長短金利スプレッド.d 0.017756552ecdet = "none"と設定することで共和分に定数項・トレンド項がないモデルを指定できるはずだが, 実際はトレンド項があるモデルが推定された.

実証例12.10 沖縄返還と通貨切替え

## New names:

## • `` -> `...1`data_ex12.10 <- OkiDat2 %>%

dplyr::select(-...1)

model_ex12.10 <- VAR(data_ex12.10) %>% BQ()

fevd(model_ex12.10, n.ahead = 20)$dlyratio## dlyratio lnq

## [1,] 0.9260965 0.07390346

## [2,] 0.9211909 0.07880907

## [3,] 0.9213974 0.07860265

## [4,] 0.9208979 0.07910213

## [5,] 0.9206545 0.07934554

## [6,] 0.9204385 0.07956146

## [7,] 0.9202782 0.07972184

## [8,] 0.9201535 0.07984654

## [9,] 0.9200577 0.07994232

## [10,] 0.9199839 0.08001613

## [11,] 0.9199270 0.08007297

## [12,] 0.9198833 0.08011674

## [13,] 0.9198495 0.08015046

## [14,] 0.9198236 0.08017642

## [15,] 0.9198036 0.08019642

## [16,] 0.9197882 0.08021183

## [17,] 0.9197763 0.08022369

## [18,] 0.9197672 0.08023283

## [19,] 0.9197601 0.08023987

## [20,] 0.9197547 0.08024529# 通貨切替え以前 (1956-1970)

data_ex12.10_pre <- OkiDat2 %>%

filter(...1 <= 1970) %>%

dplyr::select(-...1)

model_ex12.10_pre <- VAR(data_ex12.10_pre) %>% BQ()

fevd(model_ex12.10_pre, n.ahead = 20)$dlyratio## dlyratio lnq

## [1,] 0.6448800 0.3551200

## [2,] 0.6319651 0.3680349

## [3,] 0.6348724 0.3651276

## [4,] 0.6335653 0.3664347

## [5,] 0.6339229 0.3660771

## [6,] 0.6337063 0.3662937

## [7,] 0.6337088 0.3662912

## [8,] 0.6336392 0.3663608

## [9,] 0.6336022 0.3663978

## [10,] 0.6335592 0.3664408

## [11,] 0.6335236 0.3664764

## [12,] 0.6334901 0.3665099

## [13,] 0.6334602 0.3665398

## [14,] 0.6334329 0.3665671

## [15,] 0.6334081 0.3665919

## [16,] 0.6333857 0.3666143

## [17,] 0.6333653 0.3666347

## [18,] 0.6333469 0.3666531

## [19,] 0.6333301 0.3666699

## [20,] 0.6333149 0.3666851